Как рассчитывается коэффициент вариации и как его проанализировать. Коэффициент вариации

Как доказать, что закономерность, полученная при изучении экспериментальных данных, не является результатом совпадения или ошибки экспериментатора, что она достоверна? С таким вопросом сталкиваются начинающие исследователи.Описательная статистика предоставляет инструменты для решения этих задач. Она имеет два больших раздела – описание данных и их сопоставление в группах или в ряду между собой.

Показатели описательной статистики

Существует несколько показателей, которые использует описательная статистика.

Итак, представим, что перед нами стоит задача описать рост всех студентов в группе из десяти человек. Вооружившись линейкой и проведя измерения, мы получаем маленький ряд из десяти чисел (рост в сантиметрах):

168, 171, 175, 177, 179, 187, 174, 176, 179, 169.

Если внимательно посмотреть на этот линейный ряд, то можно обнаружить несколько закономерностей:

- Ширина интервала, куда попадает рост всех студентов, – 18 см.

- В распределении рост наиболее близок к середине этого интервала.

- Встречаются и исключения, которые наиболее близко расположены к верхней или нижней границе интервала.

Совершенно очевидно, что для выполнения задачи по описанию роста студентов в группе нет необходимости приводить все значения, которые будут измеряться. Для этой цели достаточно привести всего два, которые в статистике называются параметрами распределения. Это среднеарифметическое и стандартное отклонение от среднего арифметического. Если обратиться к росту студентов, то формула будет выглядеть следующим образом:

Среднеарифметическое значение роста студентов = (Сумма всех значений роста студентов) / (Число студентов, участвовавших в измерении)

Если свести все к строгим математическим терминам, то определение среднего арифметического (обозначается греческой буквой – μ («мю»)) будет звучать так:

Среднее арифметическое – это отношение суммы всех значений одного признака для всех членов совокупности (X) к числу всех членов совокупности (N).

Если применить эту формулу к нашим измерениям, то получаем, что μ для роста студентов в группе 175,5 см.

Если применить эту формулу к нашим измерениям, то получаем, что μ для роста студентов в группе 175,5 см.

Если присмотреться к росту студентов, который мы измерили в предыдущем примере, то понятно, что рост каждого на сколько-то отличается от вычисленного среднего (175,5 см). Для полноты описания нужно понять, какой является разница между средним ростом каждого студента и средним значением.

На первом этапе вычислим параметр дисперсии. Дисперсия в статистике (обозначается σ 2 (сигма в квадрате)) – это отношение суммы квадратов разности среднего арифметического (μ) и значения члена ряда (Х) к числу всех членов совокупности (N). В виде формулы это рассчитывается понятнее:

Значения, которые мы получим в результате вычислений по этой формуле, мы будем представлять в виде квадрата величины (в нашем случае – квадратные сантиметры). Характеризовать рост в сантиметрах квадратными сантиметрами, согласитесь, нелепо. Поэтому мы можем исправить, точнее, упростить это выражение и получим среднеквадратичное отклонение формулу и расчёт, пример:

Таким образом, мы получили величину стандартного отклонения (или среднего квадратичного отклонения) – квадратный корень из дисперсии. С единицами измерения тоже теперь все в порядке, можем посчитать стандартное отклонение для группы:

Получается, что наша группа студентов исчисляется по росту таким образом: 175,50±5,25 см.

Среднее квадратичное отклонение хорошо работает с рядами, в которых разброс значений не очень велик (это хорошо прослеживалось на примере роста, где интервал был всего 18 см). Если бы ряд наших измерений был значительнее, а варьирование роста было сильнее, то стандартное отклонение стало непоказательным и нам потребовался бы критерий, который может отразить разброс в относительных единицах (т. е. в процентах, относительно средней величины).

Для этих целей предусмотрены абсолютные и относительные показатели вариации в статистике, характеризующие вариационные масштабы:

- Размах вариации.

Квадратический коэффициент вариации (обозначается как Vσ) – это отношение среднеквадратичного отклонения к среднеарифметическому значению, выраженное в процентах.

Для нашего примера со студентами, определить Vσ несложно - он будет равен 3,18%. Основная закономерность – чем больше будет изменяться значение коэффициента, тем больше разброс вокруг среднего значения и тем менее однородна выборка.

Преимущество коэффициента вариации в том, что он показывает однородность значений (асимметрия) в ряду наших измерений, кроме того, на него не оказывают влияния масштаб и единицы измерения. Эти факторы делают коэффициент вариации особенно популярным в биомедицинских исследованиях. Будет считаться , что эксцесс значения Vσ =33% отделяет однородные выборки от неоднородных.

Если найти в ряду значений роста (первый пример) максимальное и минимальное значения, то получим размах вариации (обозначается как R, иногда ещё называется колеблемостью). В нашем примере – это значение будет равно 18 см. Эта характеристика используется для расчёта коэффициента осцилляции:

Коэффициент осцилляции – показывает как размах вариации будет относиться к среднему арифметическому ряда в процентном отношении.

Расчёты в Microsoft Ecxel 2016

* — в таблице указан диапазон A1:A10 для примера, при расчётах нужно указать требуемый диапазон.

Итак, обобщим информацию :

- Среднее арифметическое – это значение, позволяющее найти среднее значение показателя в ряду данных.

- Дисперсия – это среднее значение отклонений возведенное в квадрат.

- Стандартное отклонение (среднеквадратичное отклонение) – это корень квадратный из дисперсии, для приведения единиц измерения к одинаковым со среднеарифметическим.

- Коэффициент вариации – значение отклонений от среднего, выраженное в относительных величинах (%).

Отдельно следует отметить, что все приведённые в статье показатели, как правило, не имеют собственного смысла и используются для того, чтобы составлять более сложную схему анализа данных. Исключение из этого правила — коэффициент вариации, который является мерой однородности данных.

Многие сталкиваются с изменчивостью изучаемого признака у отдельных единиц совокупности, его колебанием относительно некоторого значения, то есть с его вариацией. Вот ее-то и следует обязательно учитывать, чтобы получить наиболее достоверные сведения о ходе выполнения того или иного научного исследования.

Большинство исследователей, производя определение интервала изменения значения того или иного параметра, чаще всего прибегают к абсолютным и Среди последних наибольшее распространение получил коэффициент вариации, который в случае, если исследуемая величина характеризуется нормальным распределением, является критерием однородности совокупности. Данный показатель позволяет определить, какую степень разбросанности будут иметь значения исследуемого параметра, не обращая внимания на масштаб и единицу измерения.

Коэффициент вариации можно вычислить, разделив на среднее арифметическое значение переменной, выраженное в процентах. Результат данного вычисления может попадать в интервал от нуля до бесконечности, возрастая по мере увеличения вариации признака. Если полученное значение менее 33,3% - вариация признака слабая. Если больше - сильная. В последнем случае исследуемая совокупность данных является неоднородной, ее признается нетипичной, а потому не может быть обобщающим показателем. Поэтому для данной совокупности стоит применить другие показатели.

Стоит отметить, что коэффициент вариации не только характеризует однородность некоторой совокупности, но также применяется в качестве сравнительной ее оценки. Например, его применяют, если необходимо колебания того или иного признака в совокупностях, для которых рассчитанная величина среднего значения различна. В этом случае разброс полученных данных не позволяет произвести объективную оценку обретенного значения. Коэффициент вариации характеризует относительную изменчивость переменной, а потому может являться относительной мерой колебания значения изучаемого параметра.

Однако здесь существуют некоторые ограничения. В частности, оценить степень колебания значений параметра можно лишь для конкретного признака и если совокупность имеет определенный состав. При этом равенство данных показателей может свидетельствовать как о сильной, так и о слабой вариации. Это в случае, если признаки различны или исследования проводятся на разных совокупностях. Такой результат формируется под действием весьма объективных причин, и это следует обязательно учитывать во время обработки полученных экспериментальных данных.

Коэффициент вариации находит широкое применение при проведении в различных отраслях науки и техники. В том числе, его активно задействуют при выполнении оценки колебания параметров в экономике и социологии. При этом применение коэффициента делается невозможным в случае, если необходимо дать оценку изменчивости переменных, которые способны менять свой знак на противоположный. Ведь тогда в результате расчетов будут получены некорректные значения данного показателя: либо оно будет очень маленьким, либо будет иметь отрицательный знак. В последнем случае стоит проверить правильности выполненных расчетов.

Таким образом, можно сказать, что коэффициент вариации - это параметр, который позволит вам оценить степень разброса и относительную изменчивость средней величины. Применение данного показателя позволяет выявить наиболее значимые факторы, акцентирование внимания на которых позволит достичь поставленных целей и решить необходимые задачи.

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

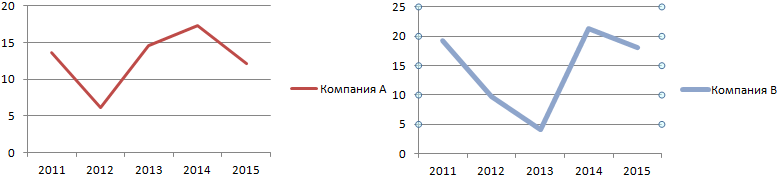

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

Вариация - это несовпадение значений одной и той же статистической величины у разных объектов в силу особенностей их собственного развития, а также различия условий, в которых они находятся. Вариация имеет объективный характер и помогает познать сущность изучаемого явления. Если средняя величина сглаживает индивидуальные различия, то вариация, наоборот, их подчеркивает, устанавливая типичность или не типичность найденной средней величины для конкретной статистической совокупности. Тем самым можно делать вывод о качественности подобранных статистических данных.

Вариация измеряется с помощью относительных величин, называемых коэффициентами вариации и определяемых в виде отношения среднего отклонения к средней величине. Поскольку среднее отклонение может определяться линейным и квадратическим способами, то соответствующими могут быть и коэффициенты вариации. Следовательно, коэффициенты вариации надо определять по формулам

– линейный; (1.28)

– квадратический. (1.29) Значения коэффициента вариации изменяются от 0 до 1 и чем ближе он к нулю, тем типичнее найденная средняя величина для изучаемой статистической совокупности, а значит и качественнее подобраны статистические данные. При этом критериальным значением коэффициента вариации служит 1/3.

То есть средняя величина считается типичной для данной совокупности при λ 0,333 или при ν 0,333. В ином случае средняя величина не типична и требуется пересмотреть статистическую совокупность с целью включения в нее более объективных статистических величин.

Обычно квадратический коэффициент вариации несколько (примерно на 25%) больше линейного, рассчитанные по одним и тем же данным. А значит возможен случай, когда λ 0,333 и ν 0,333, тогда необходимо взять среднюю из этих коэффициентов и по ее значению сделать окончательный вывод о не/типичности найденной средней величины.

С помощью линейного коэффициента вариации принципиальный вывод о типичности или не типичности средней величины можно получить проще и быстрее, чем с помощью квадратического. Однако квадратический коэффициент применяется чаще, так как существует несколько способов для вычисления дисперсии.

У такого способа оценки вариации есть и существенный недостаток. Действительно, пусть, например, исходная совокупность рабочих, имеющих средний стаж 15 лет, со стандартным отклонением σ = 10 лет, «состарилась» еще на 15 лет. Теперь= 30 лет, а стандартное отклонение по-прежнему равно 10. Совокупность, ранее бывшая неоднородной (10/15*100 = 66,7%), со временем оказывается, таким образом, вполне однородной (10/30*100 = 33,3 %).

Поэтому возможен дополнительный анализ статистической совокупности с помощью коэффициента осцилляции , определяемого по формуле

где R - размах вариации в виде разности наибольшего и наименьшего значений в совокупности статистических величин. То есть

R = Хмах –Хmin, (1.31)

где Xмax и Xmin - максимальное и минимальное значения в совокупности.

При упорядочении статистических величин в совокупности образуются группировочные интервалы. Тогда под обозначением ∆Х понимается размах интервала, а среднее интервальное значение обозначается ХИ . В случае ориентировки только на квадратический коэффициент вариации могут применяться разные методы определения дисперсии.

Коэффициент вариации, VAR или CV, – ключевой показатель в оценке риска проектов и доходности ценных бумаг. Он позволяет заранее проанализировать сразу два показателя, которые обладают меняющимися во времени значениями. Если показатель оказывается менее 0,1, направление инвестирования характеризуется низким уровнем риска. При показателе свыше 0,3 уровень риска необоснованно высок. Для расчета удобнее всего использовать функции СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel.

Для того чтобы сформировать качественный инвестиционный портфель, инвесторам порой приходится прибегать к оценке входящих в него активов, которые обладают разным уровнем риска и доходности. Для этой цели используется широко известный в инвестиционном анализе и эконометрике показатель.

Коэффициент вариации (Coefficient of variation - CV, VAR) - относительный финансовый показатель, который демонстрирует сравнение рассеивания значений двух случайных показателей, которые имеют разные единицы измерения относительно ожидаемого значения.

Справка! Поскольку коэффициент вариации позволяет получить сопоставимые результаты, то его применение оптимально в рамках портфельного анализа. В ней он позволяет эффективно объединить значения риска и доходности и вывести результирующее значение.

Coefficient of variation - показатель из числа относительных методов статистики, который, как NPV и IRR, применяется в рамках инвестиционного анализа. Он измеряется в процентах и может применяться для сравнения вариаций двух несвязанных между собой критериев. Его чаще всего используют финансовые и инвестиционные аналитики.

Справка! На базе коэффициента вариации оценивается так называемый «унифицированный риск» (unitized risk), поскольку он оценивает относительный разброс двух показателей по отношению к прогнозному значению.

Для чего используют показатель VAR:

- в целях сравнения двух разных показателей;

- для определения степени устойчивости прогнозных моделей (в основном по инвестициям и портфельному инвестированию);

- для осуществления XYZ-анализа.

Справка! XYZ-анализ - аналитический инструмент, в рамках которого продукция компании оценивается по двум параметрам: стабильность потребления и продаж.

Формула расчета коэффициента вариации

Суть расчета коэффициента вариации состоит в том, что по множеству значений рассчитывается сначала среднее квадратичное отклонение, а затем - среднее арифметическое, а после - найти их соотношение.

В общем виде формула расчета показателя VAR выглядит следующим образом:

CV = σ / t ср, где:

CV - коэффициент вариации;

σ - среднее квадратическое отклонение;

t - среднее арифметическое значение для случайной величины.

Формула расчета показателя VAR может принимать самые разнообразные интерпретации в зависимости от объекта оценки.

Важный момент! Очевидно, что применение представленных выше формул вручную, в особенности при наличии широкого круга значений, весьма затруднительно. Оттого для расчета применяется инструментарий табличного редактора Excel.

Значения показателя VAR в инвестиционном анализе

Нормативного значения этого показателя не существует. Однако имеются некоторые опорные критерии, которые помогают при его анализе и интерпретации.

Важный момент! Коэффициент CV имеет несколько недостатков - он не учитывает величины первоначальных вложений, предполагает симметричность разбросанных значений по отношению к среднему, а также не может использоваться для опционов, доходность которых может быть меньше 0. Оттого при наличии сомнений стоит дополнительно использовать показатели IRR и NPV.

Примеры расчета VAR в Excel

Расчет коэффициента вариации вручную − сложная и затяжная по времени процедура. Если выборка значительная, то расчёт по ней среднего квадратического отклонения вручную крайне чреват ошибками и неточностями.

Удобный способ определения VAR предлагает табличный редактор Excel. На его базе можно рассчитать:

- среднее квадратическое отклонение (функция СТАНДОТКЛОН);

- среднее арифметическое (функция СРЗНАЧ).

Для того чтобы разобраться в тонкостях использования CV, имеет смысл привести пример его расчета.

Пример расчета: оценка двух проектов с разной прибылью

Существует два бизнеса, которые на протяжении 5 лет демонстрируют разный финансовый результат. Для того чтобы сделать выбор между ними, инвестору стоит рассчитать коэффициент вариации.

Первоначально рассчитаем среднее квадратичное отклонение, используя статистическую функцию Excel СТАНДОТКЛОН.В.

Аналогичным образом на базе статистической функции СРЗНАЧ рассчитывается среднее арифметическое по обоим проектам

После этого остается разделить среднее квадратическое отклонение на среднее арифметическое и получить результат - значение коэффициента вариации.

Вывод! По проекту А уровень риска оказался равным 40%. При таком раскладе он представляется рискованным и неустойчивым. По проекту В уровень риска приемлемый - всего 11,64%. Инвестору уместно вложить средства в более надежный проект В, хотя в отдельные периоды проект А приносит большую прибыль.

Детальный алгоритм расчета показателя представлен в образце , составленном на базе табличного редактора Excel.

Детальный процесс расчета показателя вариации представлен в видеоролике.

Новые статьи

- Русско-португальский разговорник для туристов (путешественников) с произношением

- Португальский язык для туристов

- Какие основные различия испанского языка в Испании и Латинской Америке?

- Датско-русские онлайн-переводчики Датский язык переводчик

- Чем отличается португальский язык от испанского

- Транзитный сатурн в оппозиции к натальному сатурну Оппозиция Луна – Сатурн в радиксе мужчины

- Гороскоп работы и денег

- Защита от сглаза и зависти поможет сохранить то, что дорого Как ставить защиту от

- Что значит, если снится сон во сне?

- Китайский гороскоп БЫК (Вол)

Популярные статьи

- Травяные чаи при боли в горле

- Что делать при поносе и температуре у взрослого

- Гадание на воске: правильное толкование фигур Порядок проведения гадания

- Совместимость лунных рыб Кто подходит женщине с луной в рыбах

- Что любит Скорпион в сексе?

- Снилось сосед спускается со стремянки по ванге

- Краткий курс теоретической механики

- Подготовка к ЕГЭ по математике (профильный уровень): задания, решения и объяснения

- Софийско-успенский собор в тобольске

- Полтавская епархия подтвердила свою верность канонической упц